2019年上半年房地产市场总结与展望

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

2019年上半年已行至尾声,今天我来复盘一下上半年房地产市场,并给出下半年市场的几点预判:

01

市场一波三折,年初极端悲观,3月非常乐观,5、6月相对理性

上半年房地产市场一波三折,年初市场情绪极端的悲观,市场普遍预期2019年房地产市场将步入调整期,三四线城市面临较大的调整压力。随着楼市“小阳春”行情的到来,3月份市场情绪非常乐观,部分热点城市再次出现抢购热潮,土拍市场也是持续火爆。5、6月份市场情绪相对理性,前期积压的市场需求大都释放完毕,“小阳春”行情已暂告尾声。整体来看,市场预期出现了比较大的变动。

02

政策主基调“稳定”,年初政策预期比较积极,随后趋于稳定

政策主基调趋向“稳定”,年初政策预期比较积极,市场普遍预期调控政策将有所松绑,随后整体政策趋于稳定,政策层面发生了这样一轮的变化。政策“稳定”既包括对“房住不炒”政策的稳定,也包括对“一城一策”政策的稳定。就“一城一策”而言,一方面,市场压力较大的城市还是会有些宽松性的政策,典型如南京高淳区放松限购。另一方面,市场比较火爆、特别是土地市场比较火爆的城市,采取一些抑制性的政策。典型如西安房价连续6个月领涨全国,升级限购已是必然。值得一提的是,今年以来政策对稳地价、稳房价、稳预期的作用越来越大,反而对市场干预和影响越来越小,这是好的方面。

03

新房市场剧烈波动,一二线明显好于普通三四线,房价运行平稳

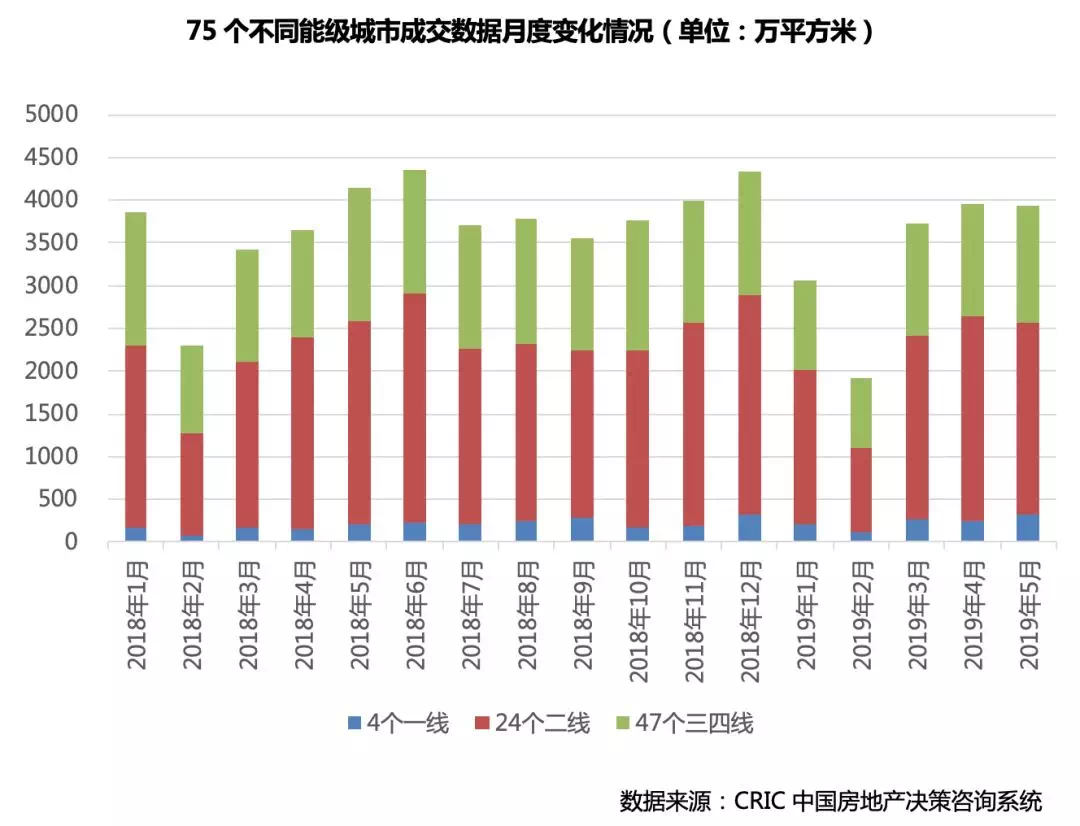

新房市场剧烈波动,1、2月份成交量明显回落,3月份快速上升,4、5月份回稳,6月份相信还是会继续冲高,之后市场将进入相对理性的阶段。各线城市市场走势明显分化,一二线城市市场需求依旧坚挺,市场热度明显好于去年同期,成交量同比有所提升。假如把强三线城市纳入二线城市,普通三四线城市市场降温特征明显,成交量同比有所下滑。当然,房价整体运行稳定,在售项目案场折扣力度有限,并没有出现大范围的打折降价现象。

04

3月二手房市场同步回升,随后小幅回调步入平稳期

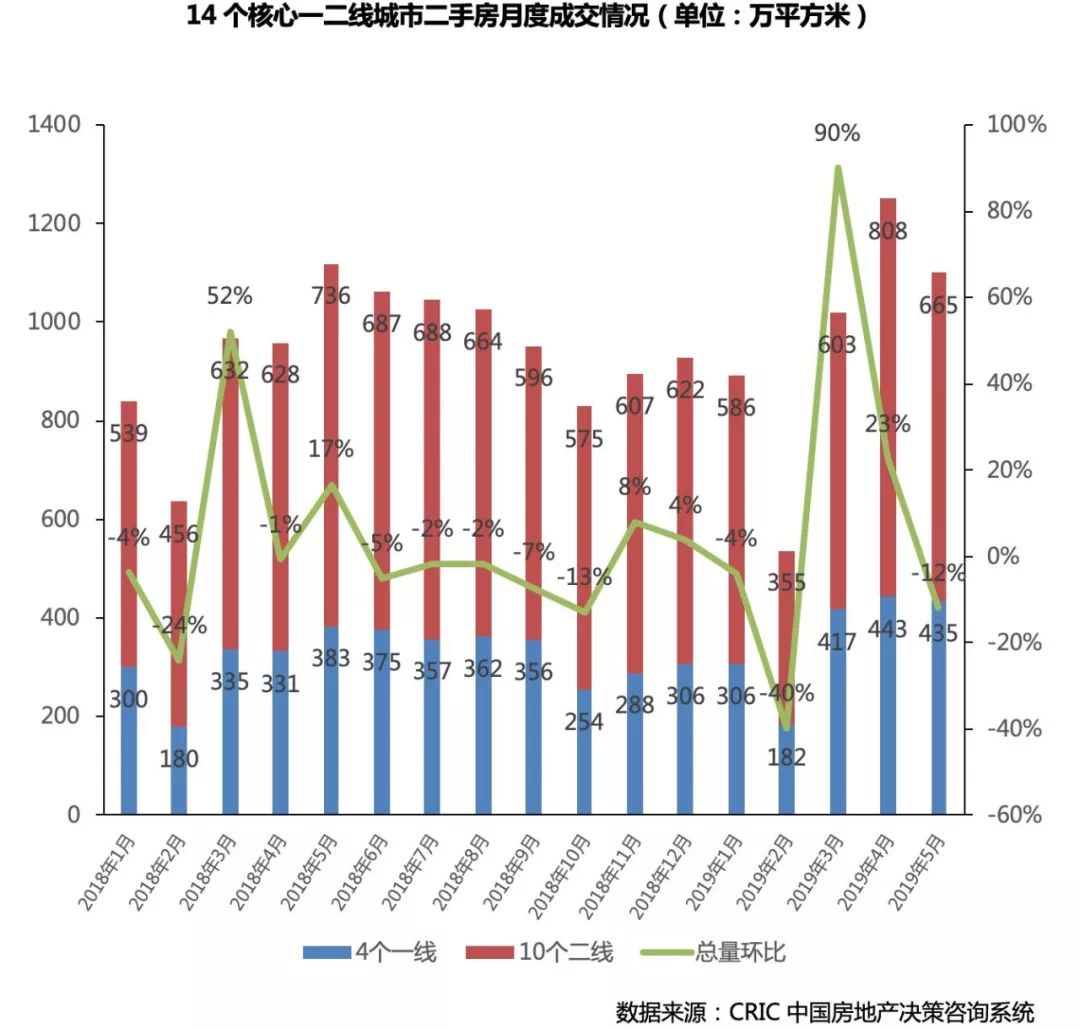

随着一手房市场转暖,3月份二手房市场同步回升,积压的刚需和改善购房需求,在二手房市场集中释放,致使二手房交易活跃,北京、上海单月成交量皆创历史新高。4、5月份二手房市场相对平稳,部分城市成交量有所回调,但回调幅度不大。总的来看,二手房市场进入稳定期,预计6月份将保持相对平稳的市场走势。

05

土地市场整体活跃,二线城市成交“井喷”量价齐升

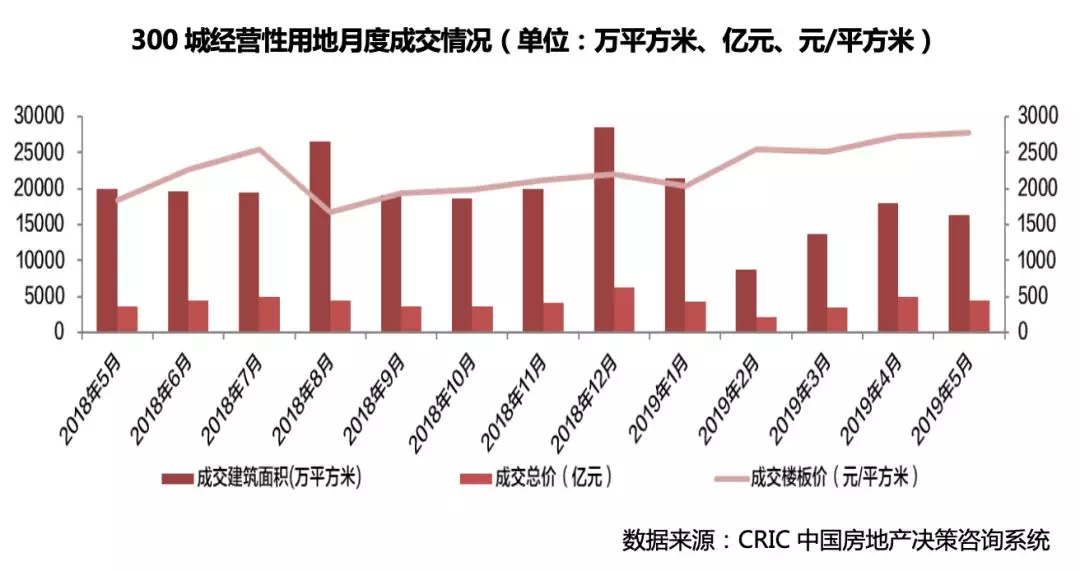

土地市场整体活跃,1、2月份延续2018年下半年以来的低迷行情,3-5月份土拍市场明显转暖。其中,二线城市土拍市场持续高热,成交“井喷”量价齐升。并且,土地流拍率大幅回落,多数城市土拍溢价率大都在30%以内,仅苏州、海口、合肥等热点二线城市高溢价地块成交频频,屡有地块拍出100%以上的高溢价。主要原因有以下三点:其一,信贷环境相对放松,积极的信贷货币政策大幅缓解房企融资压力。其二,部分房企冲业绩诉求强烈,上半年拿地补库存,年底便能开盘预售贡献业绩。其三,房企投资区域乃至城市趋同,叠加热点城市供地本就有限,进一步加剧土拍竞争激烈程度。

不过,土地市场不必过于担心,6月份开始逐步回归理性。主要原因也有以下三点:其一,土地价格大幅提升,企业盈利空间显著收窄。其二,部分房企被点名预警提示,而在住建部的指导下,近期央行与证监会将暂停部分房企的债券及ABS融资渠道,显示房企融资收紧现已步入执行层面。其三,按照正常的开发销售节奏,现阶段拿地年内较难上市贡献业绩。

06

房地产是经济困难期的一抹亮点,更是中国经济重要的压舱石

相较于其他行业,上半年房地产行业是中国经济为数不多的一抹亮点。具体而言,房地产开发投资增速仍处高位,商品房销售面积基本平稳,销售金额小幅回升,新开工面积仍保持高位,竣工面积可能要到下半年才能得到改善。而在中美贸易战不断升级、中国经济环境出现困难的大背景下,房地产仍是中国经济重要的压舱石。

07

规模房企业绩增速强于行业整体,TOP30、TOP100权益门槛明显提升

TOP100房企特别是规模上市房企的销售走势强于行业整体,虽然TOP3房企业绩增速明显趋缓,但是TOP30、TOP100房企销售业绩仍处较快增长区间,当然对比前两年业绩增速有所回落。2019年1-5月,TOP30房企和TOP100房企的权益金额入榜门槛为284.2亿元和66.5亿元,门槛增幅较高分别达到10.8%和19%。

08

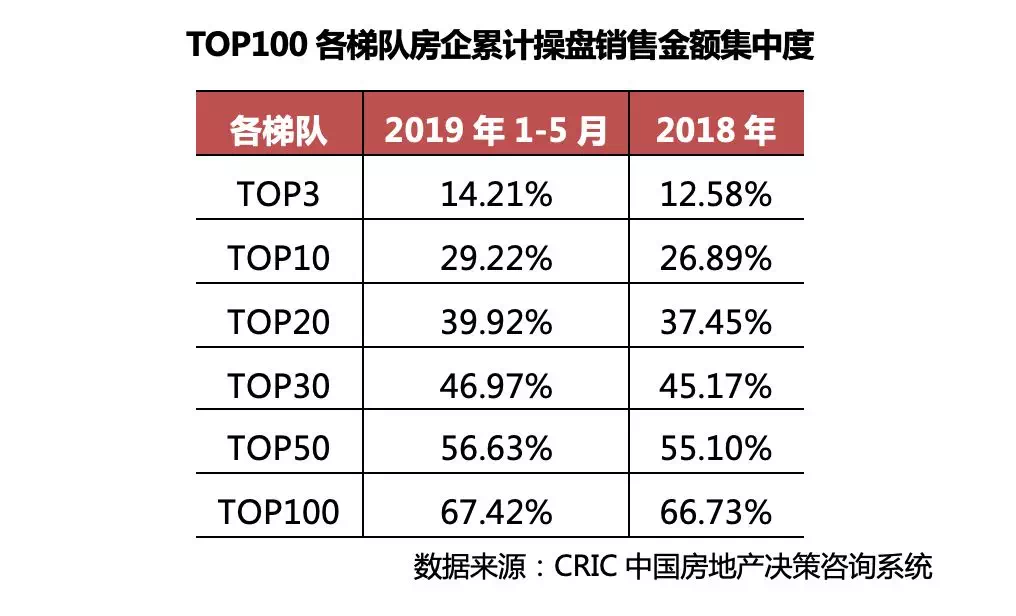

各梯队规模房企业绩集中度全线提升,凸显强者恒强市场格局

各梯队规模房企销售业绩集中度全线提升,强者恒强的市场格局愈加明显。2019年1-5月,TOP100房企累计操盘销售金额集中度多达67.42%,较2018年微增0.69个百分点。TOP10房企和TOP20房企销售金额集中度增幅较高,都在2个百分点以上。

09

8家企业新增货值破千亿,后50强房企加速纳储蓄力

截至2019年5月末,销售百强房企新增总土储货值已经超过3.4万亿,突破千亿的房企共8家,突破百亿房企共74家,较4月份增加16家。从集中度来看,土地资源仍高度集中于头部房企,且销售集中度相比上月再增3个百分点,行业集中化的趋势愈演愈烈。TOP50-100房企新增货值占百强15%,比销售集中度高出7个百分点,部分企业如新希望、中交、大华等补仓意愿强烈,前五月加速纳储。

10

下半年市场预判:“稳定”、“分化”、“波动”、“产品”、“集中”

展望未来,我认为下半年房地产市场可以用“稳定”、“分化”、“波动”、“产品”和“集中”5个关键词概况。具体而言:

其一,2019年政策预期稳定,地方“一城一策”有收有放。行业规模稳中微涨,预计2019年全国新房销售金额约15万亿元,二手房销售金额约6万亿元,未来市场规模将趋于平稳。

其二,城市分化加剧,不同能级城市持续分化,城市内部也分化加剧。不同区域市场分化,产品线出现分化,刚需、改善以及高端类产品分化,甚至同一区域不同项目出现分化,项目内部还会出现分化,所以2019年市场“分化”是关键词。

其三,下半年市场持续波动,频率加快,但波幅收窄。市场走势不会一路攀升,也不会全面下滑。

其四,在过去3年实际产品力有所退步的情况下,2019年产品力再次成为市场关注的焦点。随着二孩时代来临,改善性需求的集中爆发,95后成为生力军,需求变化推动提升产品力内在要求,从品质创新的硬件到物管服务的软件全面升级。

其五,集中度不断提升。其一,城市集中度上升,TOP50城市拥有全国的32%常住人口,集中了房地产开发投资的的62%,商品住宅成交面积全国占比为46%,成交金额占比64%,集中度持续上升。其二,企业集中度上升,预计2019新千亿房企包括首开、龙光、新力、滨江、奥园、佳兆业、美的、首创、华发、金辉等,全年TOP30集中度将达到48%。其三,关联行业集中度也在上升,物业、代理服务、中介等关联行业集中度也在上升过程中。

当然,上半年较大压力来自于供应,源于2018年下半年房企不拿地。下半年较大压力还是来自于市场本身,经过上半年房企集中拿地补库存,下半年供应不会出现太大问题。因此,上半年只要解决供货问题,房企销售业绩有保证,下半年市场竞争可能将更加激烈。

— END —

攀枝花买房,攀枝花新房,攀枝花购房,攀枝花房产尽在搜狐焦点

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。